Op 1 januari 2026 waren er wereldwijd 404 kernreactoren in bedrijf – vijf minder dan een jaar eerder. De gecombineerde operationele capaciteit bleef stabiel. In 11 landen was de bouw van nieuwe kerncentrales gaande, vijf minder dan twee jaar eerder.

In 2025 werden vier nieuwe reactoren met een totale capaciteit van 4,4 GW aangesloten op het net – twee in China en één elk in India en Rusland – terwijl zeven reactoren met een totale capaciteit van 2,8 GW werden gesloten – drie in België en Rusland, en één in Taiwan, waarmee de kernenergie-uitfasering in dat land werd voltooid. 2025 kende het laagste aantal nieuwe ingebruiknames sinds 2017 en moet worden vergeleken met het verwachte aantal aansluitingen van 13 aan het begin van het jaar.

Na de sluiting van drie reactoren in België en zonder nieuwe ingebruiknames, daalde het aantal operationele reactoren in de Europese Unie tot onder de honderd, namelijk 98. Het jaar kende ook – met een daling van drie reactoren – het grootste netto negatieve sinds het jaar na Fukushima (2012). Omdat de gemiddelde capaciteit van de nieuw in gebruik genomen reactoren aanzienlijk groter was dan die van de gesloten reactoren – de drie sluitingen in Rusland bedragen samen slechts 33 MW – was het netto saldo tussen ingebruikname en sluiting licht positief, net boven de 1,5 GW. Ter vergelijking: alleen al China voegde in de eerste elf maanden van 2025 naar schatting 275 GW aan zonnecapaciteit toe[1], meer dan honderd keer de gecombineerde capaciteit van 2,5 GW van de twee nieuwereactoren die in dat jaar op het Chinese net werden aangesloten.[2] Dit betekent ook dat het netto capaciteitssaldo buiten China licht negatief was, met ongeveer 1 GW.

De wereldwijde operationele capaciteit – geïnstalleerde capaciteit minus reactoren in langdurige uitval (LTO) – blijft vrijwel stabiel op 369 GW, met twee nieuwe eenheden die in de LTO-categorie vallen.[3]

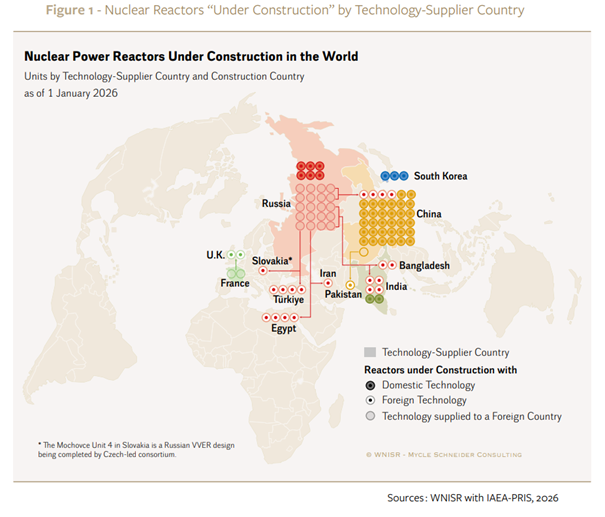

Er is nog steeds geen enkele commerciële kerncentrale in aanbouw op het hele Amerikaanse continent. In de Europese Unie is de enige reactor in aanbouw de Mochovce-4 reactor in Slowakije, waarvan de bouw oorspronkelijk in 1985 is gestart.

China domineert de bouwactiviteiten met 36 actieve bouwprojecten in eigen land, meer dan de helft van het wereldwijde totaal van 66 per 1 januari 2026. In de loop van het jaar is het cumulatieve aantal met zeven toegenomen – volledig te danken aan China[4] – terwijl het aantal eenheden in aanbouw buiten China stabiel is gebleven.[5]

Van de in totaal 66 eenheden die in 11 landen worden gebouwd, bevinden 63 (95 procent) zich in kernwapenstaten (50) of worden uitgevoerd door bedrijven die worden gecontroleerd door kernwapenstaten in andere landen (13). Alleen de drie bouwlocaties in Zuid-Korea vallen buiten deze categorie. En alleen de drie kernwapenstaten, China, Frankrijk en Rusland – laatstgenoemde verreweg de grootste internationale bouwer met 20 eenheden in aanbouw buiten de landsgrenzen – zijn bezig met de bouw van commerciële reactoren in het buitenland.

Het aantal landen dat kerncentrales bouwt, is in slechts twee jaar tijd met bijna een derde gedaald, van 16 naar 11. Verschillende landen hebben hun laatste bouwproject voltooid (Frankrijk, Verenigde Arabische Emiraten, Verenigde Staten), of de bouw opgeschort of zelfs beëindigd (Argentinië, Brazilië, Japan[6]), terwijl er slechts één land aan de lijst is toegevoegd (Pakistan). Slechts acht van de 31 landen die momenteel commerciële kerncentrales exploiteren, bouwen nieuwe kerncentrales, terwijl drie nieuwkomers (Bangladesh, Egypte, Turkije) bezig zijn met de bouw van een kerncentrale, alle projecten uitgevoerd door de Russische nucleaire industrie.

Er werden in 2025 elf bouwprojecten gestart – het grootste aantal sinds 2010, het jaar vóór Fukushima – waarvan negen in China. Rusland en Zuid-Korea startten de bouw van de overige twee kerncentrales.

De basistrend is dus sinds 2020 niet veranderd: wereldwijd werden in die periode 51 kerncentrales gebouwd, waarvan 35 (69 procent) in China, één door Chinese bedrijven in Pakistan en 14 door de Russische nucleaire industrie in Egypte, India, Turkije of in eigen land. Rusland begon ook met de bouw van vier kerncentrales in China. Gedurende de gehele periode van zes jaar waren Chinese en Russische bedrijven de enige bouwers wereldwijd met officiële start van de reactorbouw, met uitzondering van één project dat officieel in Zuid-Korea van start ging.

Dit artikel werd eerder geschreven en gepubliceerd door het World Nuclear Industry Status Report

[1] Anu Bhambhani, “China Nears Record Annual Solar PV Additions In 2025”, TaiyangNews, 5 januari 2026, zie https://taiyangnews.info/markets/china-nears-record-annual-solar-pv-additionsin-2025, geraadpleegd op 10 januari 2026.

[2] Kerncentrales genereren ongeveer zeven keer meer elektriciteit per geïnstalleerde GW dan zonne-energiecentrales. Dat betekent echter nog steeds dat zonne-energie ruwweg 15 keer meer praktisch bruikbaar elektriciteitsopwekkingspotentieel aan het net heeft toegevoegd dan kernenergie. Het is dan ook niet verwonderlijk dat het aandeel kernenergie in de Chinese energiemix de afgelopen vier jaar is afgenomen.

[3] Twee eenheden in Zuid-Korea (Kori-4 en Hanbit-1) waarvan de exploitatievergunningen in 2025 afliepen, zijn losgekoppeld van het elektriciteitsnet. Omdat verwacht wordt dat ze een vergunning zullen aanvragen voor verlenging van hun operationele levensduur en herstart, worden ze beschouwd als LTO (Long-Term Outage).

[4] 9 constructie-starts en 2 bouwprojecten afgerond = +7 in aanbouw

[5] Begin 2025 beschouwde WNISR twee extra reactoren als in aanbouw, één in Argentinië (CAREM, stopgezet) en één in Japan (Shimane-3, voor onbepaalde tijd opgeschort), die halverwege het jaar werden teruggetrokken. Zie WNISR-2025 voor details.

[6] Zoals gemeld in WNISR-2025, kon WNISR met behulp van primaire bronnen bevestigen dat er geen actieve bouwactiviteiten plaatsvinden op twee veelvuldig genoemde bouwlocaties (Ohma, Shimane-3) en heeft Japan daarmee van de lijst met landen die momenteel nieuwe reactoren bouwen, verwijderd.